23 septembre 2022

- Client Gartner ? Log in pour des résultats de recherche personnalisés.

Comment organiser votre département financier

Auteur : Jordan Turner

Vous devez tenir compte de la numérisation dans vos planifications à long terme lorsque vous organisez votre département financier.

La numérisation englobe tous les aspects de la finance à l'heure actuelle. Les directeurs financiers intensifient les investissements dans la technologie numérique en prenant un ensemble de mesures, notamment en développant les compétences dans ce domaine, en donnant la priorité à des données bien intégrées, à un leadership fort, à des stratégies et feuilles de route en matière de technologie numérique et à la gestion des évolutions culturelles.

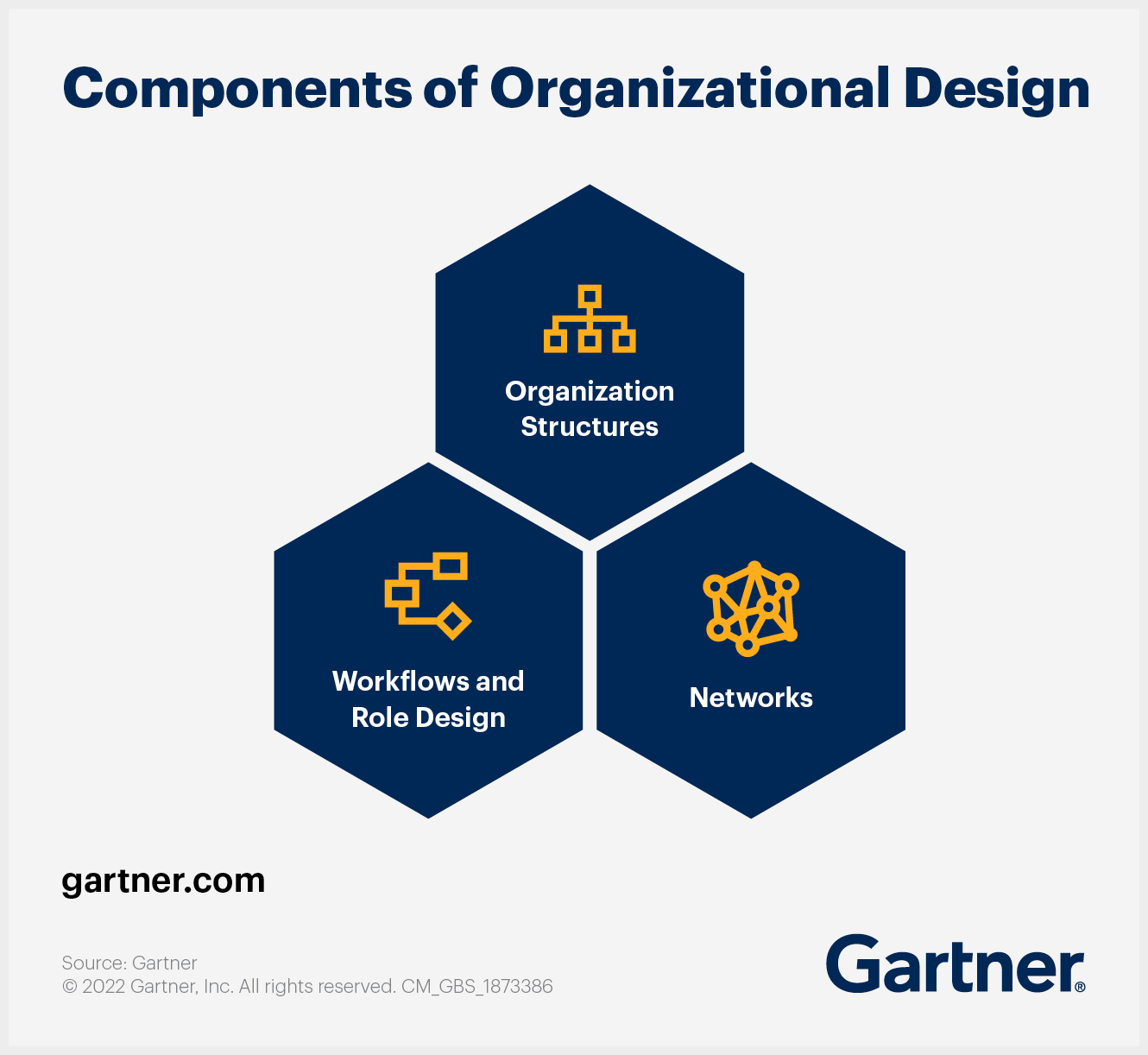

Mais la numérisation est un processus qui reste encore fragmentaire dans la plupart des départements financiers. Les directeurs financiers peuvent remédier à cette situation en organisant la structure, les rôles et les réseaux des services financiers afin de s'assurer que les structures organisationnelles soutiennent et stimulent des investissements numériques productifs, permettant ainsi une numérisation cohérente.

Télécharger maintenant : Comment développer vos capacités financières autonomes

Adapter les flux de travail et les rôles des services financiers pour les mettre en phase avec le numérique

Les responsables des départements financiers se concentrent depuis longtemps sur la standardisation des flux de travail et des rôles afin d’accroître l’efficacité, mais les modèles standardisés se sont avérés trop fragiles dans le contexte d’instabilité induit par la COVID-19 et risquent de devenir obsolètes dans le contexte du développement du numérique au sein de ces services. Les directeurs financiers doivent procéder à trois importantes adaptations des rôles pour garantir la cohésion de la transformation numérique :

Établir des attentes vis-à-vis du numérique pour tous les acteurs de la finance par le biais du concept de civisme du numérique.

Identifier les utilisateurs expérimentés en matière de technologie pour se concentrer sur leur implication dans le processus numérique.

Actualiser les rôles spécifiques du personnel chargé des technologies financières en se concentrant sur la planification de l'intégration.

Chaque acteur de la finance doit se voir attribuer des objectifs et des responsabilités en matière de contribution au numérique afin de créer un environnement numérique cohérent et participatif, des échelons hiérarchiques inférieurs jusqu’aux cadres dirigeants.

Les équipes techniques et les champions du numérique au sein de la finance doivent coopérer.

Les responsables financiers doivent moderniser leur structure organisationnelle afin que les investissements dans les technologies numériques financières soient coordonnés, transparents et en phase avec une stratégie financière globale.

Pour ce faire, les responsables financiers peuvent :

Investir dans une assistance informatique dédiée au service des finances. Mettez en place et conservez une équipe technologique au sein de la finance pour réduire la dépendance à l'égard d'une équipe informatique d'entreprise. Cela permet également au personnel technologique de développer une expertise dans le domaine de la finance et d'instituer un processus plus transparent pour la sélection des investissements numériques dans ce domaine.

- Créer un rapport hiérarchique indirect entre l'informatique financière et un champion du numérique. Une relation formalisée entre l'informatique financière et un champion du numérique crée une certaine transparence dans les décisions relatives aux investissements numériques. Les investissements numériques sont ainsi plus susceptibles de répondre aux besoins de la plupart des utilisateurs du département financier.

En savoir plus : pourquoi et comment l'avenir de la finance est-il synonyme de solutions autonomes

Mise en place de réseaux interfonctionnels pour prévenir le phénomène de travail en vase clos

Les réseaux internes sont essentiels pour assurer la cohésion de la numérisation. Les dirigeants et les responsables des départements financiers doivent identifier, créer et soutenir les réseaux existants afin de garantir la clarté, l'interopérabilité et la coordination interfonctionnelle et de mettre fin aux cloisonnements des informations et des données. Des réseaux qui favorisent une numérisation cohérente :

garantissent que toutes les parties sont entendues et valorisées ;

offrent des passerelles pour le partage de l'information ;

favorisent les échanges entre pairs ;

permettent de définir des règles d'utilisation claires ;

évaluent les contributions sur la base de leur qualité et non de l’ancienneté.

{kind=link}

Pour résumer :

L'organisation actuelle de la finance n'est pas propice à la numérisation du service.

Cela conduit à un processus de numérisation ponctuel, inadapté et peu cohérent.

Créez un département financier harmonisé qui s'adapte aux méthodes de travail numériques en modernisant la structure organisationnelle du service, afin de mettre en place une stratégie de numérisation cohérente.

Cet article a été mis à jour le 18 juillet 2019, le 1er avril 2021 et le 22 septembre 2022 par rapport à l’original datant de 2018 afin de faire état de récents événements, de nouvelles conditions et études.

Ressources recommandées pour les clients de Gartner* :

Optimiser la structure du département financier pour renforcer la cohérence de la numérisation

Réduire les contraintes conceptuelles : stratégies visant à améliorer l'efficacité des modèles organisationnels des services financiers.

* Veuillez noter que certains documents peuvent ne pas être disponibles pour tous les clients de Gartner.